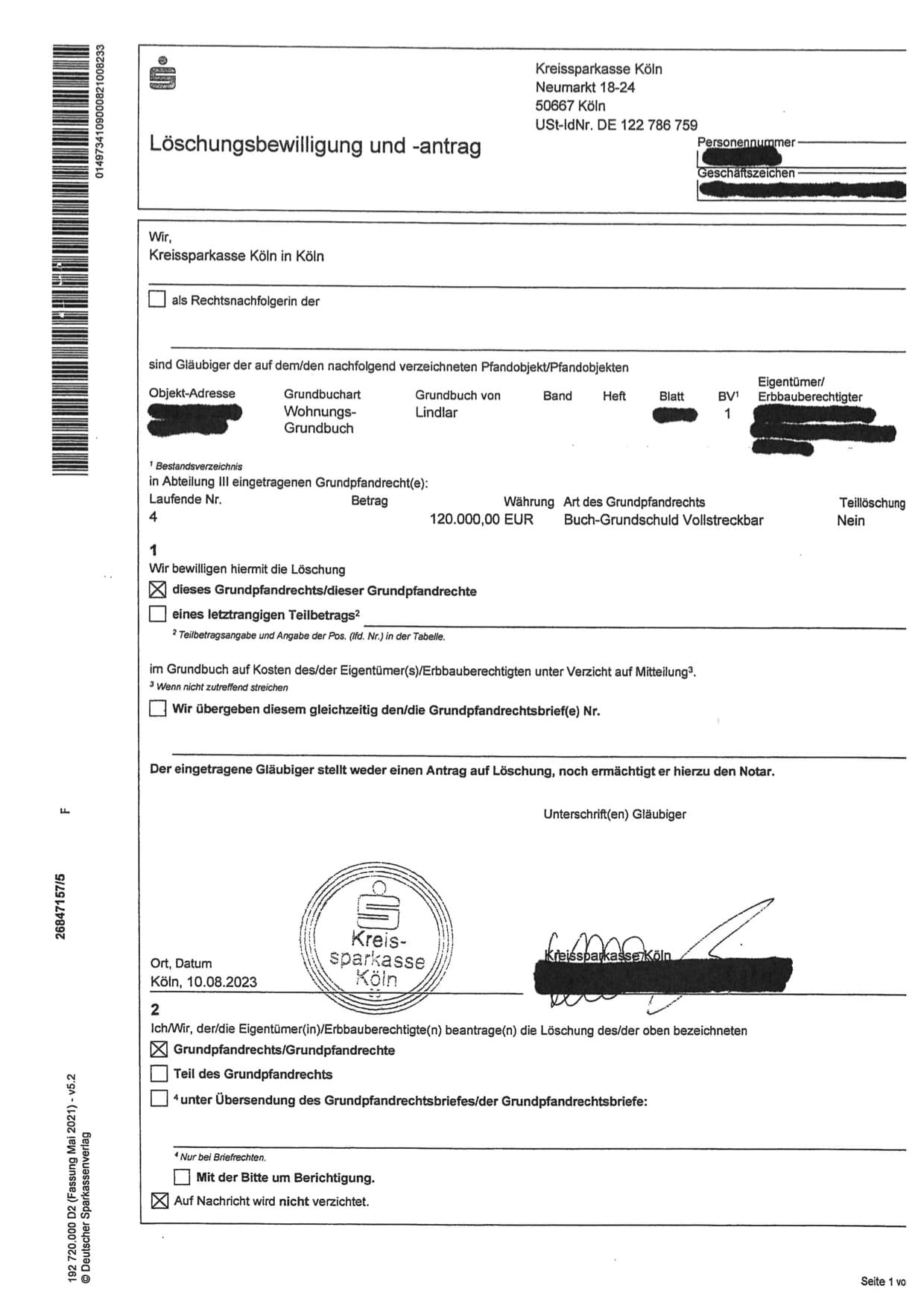

Sie haben den Kredit für den Kauf Ihres Hauses abbezahlt und möchten die für die Bank im Grundbuch eingetragene Sicherheit, die sogenannte Grundschuld (seltener eine Hypothek), aus dem Grundbuch löschen lassen. Dazu benötigen Sie eine sogenannte Löschungsbewilligung, mit welcher sich die Bank mit der Löschung einverstanden erklärt. Manche Banken schicken Ihnen unaufgefordert eine solche Löschungsbewilligung, sobald Ihr Kredit vollständig zurückgezahlt ist. Andere Banken setzten Sie lediglich darüber in Kenntnis, dass Sie eine solche Löschungsbewilligung jederzeit anfordern können. Liegt Ihnen keine Löschungsbewilligung vor, fragen Sie diese gerne selbst bei Ihrer Bank an. Das kann Ihnen der Notar zwar abnehmen, dadurch entstehen aber zusätzliche Notarkosten. Also lieber selbst die Bank anschreiben und Notarkosten sparen.

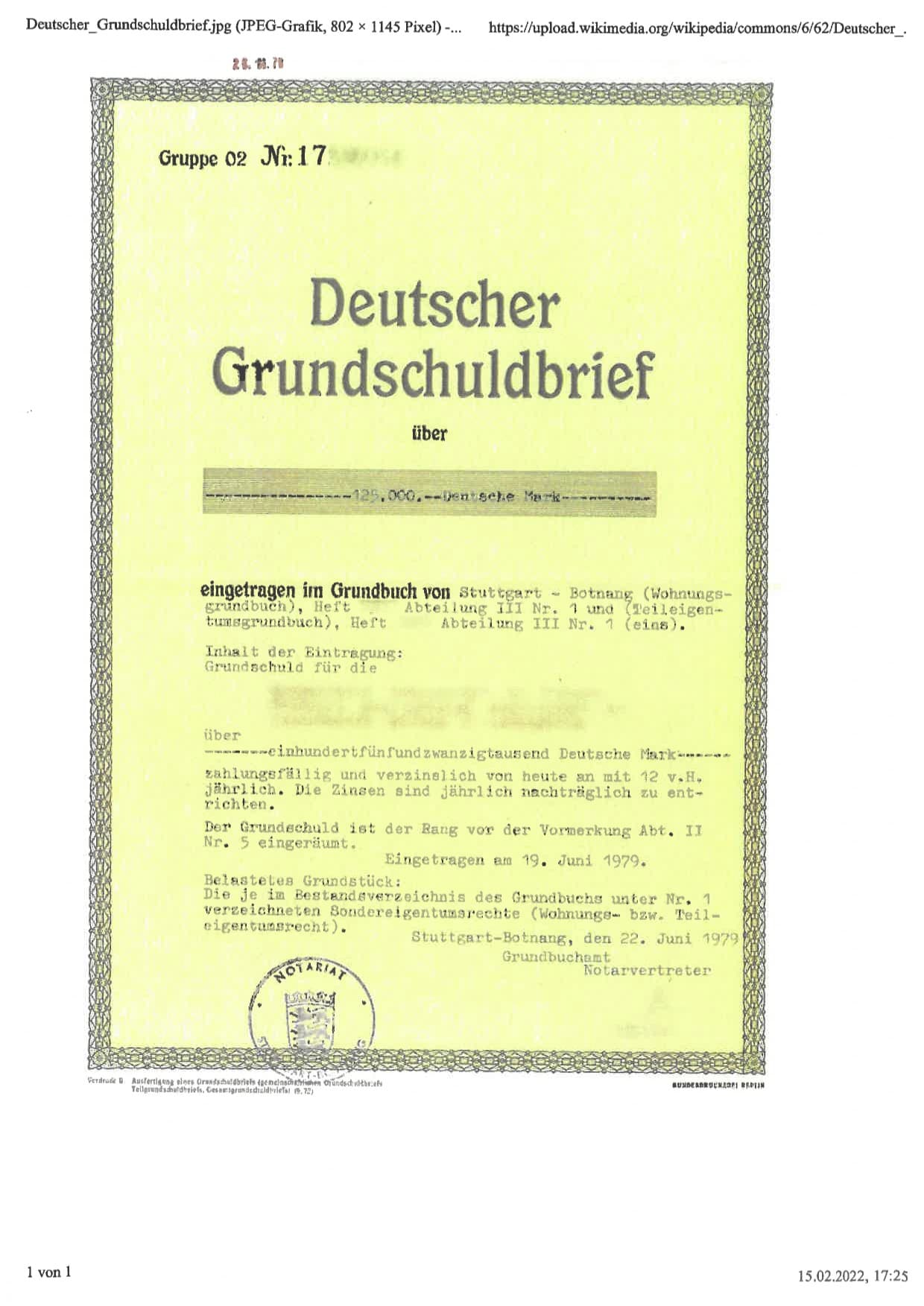

Handelt es sich bei Ihrer Grundschuld um eine sogenannte Briefgrundschuld (seltener eine Briefhypothek), d.h. wurde die Grundschuld nicht nur ins Grundbuch eingetragen, sondern vom Grundbuchamt zusätzlich ein Grundschuldbrief ausgestellt, benötigen Sie auch diesen Grundschuldbrief, um die Grundschuld löschen lassen zu können. Nach vollständiger Rückzahlung Ihres Kredits übersenden die Banken Ihnen den Grundschuldbrief im Regelfall zusammen mit der Löschungsbewilligung. Ob in Ihrem Grundbuch eine brieflose Grundschuld, eine sogenannte Buchgrundschuld, oder eine Briefgrundschuld eingetragen ist, erkennen Sie an der Art der Eintragung in Abteilung III des Grundbuchs. Eine brieflose Grundschuld ist im Grundbuch mit dem Zusatz „ohne Brief“ oder „brieflos“ eingetragen. Beachten Sie daher: Die Briefgrundschuld ist ohne Zusatz im Grundbuch eingetragen. Sie finden also im Grundbucheintrag zu einer Briefgrundschuld keinen Zusatz „mit Brief“ oder „Briefgrundschuld“. Das hängt damit zusammen, dass der Gesetzgeber bei Inkrafttreten des Bürgerlichen Gesetzbuchs, in dem Grundschulden und Hypotheken geregelt sind, davon ausging, dass die Briefgrundschuld/-hypothek der Regelfall ist. Das hat sich im Zeitalter der Digitalisierung nachhaltig geändert. Inzwischen ist die Briefgrundschuld die Ausnahme. Die Briefgrundschuld hat sich in der Praxis aus folgendem Grund als tückisch erwiesen: Ist der Grundschuldbrief nicht mehr auffindbar, was in der Praxis gar nicht so selten vorkommt, dann kann die Grundschuld erst aus dem Grundschuldbrief in einem sogenannten Aufgebotsverfahren gerichtlich für kraftlos erklärt wurde. Die Durchführung eines solchen Aufgebotsverfahrens ist mühsam und langwierig. Deshalb gilt: Hüten Sie Grundschuldbriefe wie Ihren Augapfel! Es kommt immer wieder vor, dass die Bedeutung eine Grundschuldbriefs nicht erkannt und dieser dann leichtfertig entsorgt wird. Als kniffelig erweist sich in der notariellen Praxis auch immer wieder die Auffindbarkeit eines alten Grundschuldbriefs nach Eintritt eines Erbfalls. Und selbst bei den Banken kommt es in Einzelfällen vor, dass Grundschuldbriefe nach vielen Jahren oder Jahrzehnten nicht mehr auffindbar sind.

Mit der Löschungsbewilligung und im gegebenen Fall mit dem Grundschuldbrief wenden Sie sich an den Notar Ihres Vertrauens. Der Notar kümmert sich dann um die erforderlichen Schritte für die Löschung im Grundbuch. Dazu müssen Sie beim Notar noch einen sogenannten Löschungsantrag unterschreiben und der Notar Ihre Unterschrift beglaubigen. Sie können dann entweder den Notar damit beauftragen, den Löschungsantrag beim zuständigen Grundbuchamt einzureichen oder Sie erledigen dies selbst.